澳华内镜股东减持引关注,业绩下滑与科创板退潮添估值压力

澳华内镜股东减持计划:资金需求还是另有隐情?

减持公告速览:谁在抛售?

澳华内镜(688212.SH)发布公告,股东顾康、顾小舟及其控制的上海小洲光电科技有限公司(以下简称“小洲光电”)计划减持不超过1,252,840股,占总股本的0.93%。这个消息一出,立刻引发了市场的高度关注。要知道,在当前这个微妙的市场环境下,任何风吹草动都可能被解读为某种信号。更何况,这次减持的主体是公司的重要股东,这不得不让人揣测其背后的真实动机。

减持细节分析:集中竞价与大宗交易

这次减持计划分为两种方式:集中竞价和大宗交易。集中竞价减持同样是不超过1,252,840股,将在公告披露之日起15个交易日后的3个月内进行;大宗交易也是不超过1,252,840股,同样是在公告披露之日起15个交易日后的3个月内进行。值得注意的是,公告中还提到,如果澳华内镜在减持期间发生派发红利、送红股等股本变动事项,小洲光电可以对减持计划进行相应调整。这种条款的加入,无疑增加了减持操作的灵活性和不确定性。

从减持方式的选择来看,集中竞价可能会对二级市场造成一定的抛压,而大宗交易则相对隐蔽,对市场的影响相对较小。但无论采取哪种方式,减持行为本身都会对投资者的信心产生一定的影响。毕竟,股东的减持往往被解读为对公司未来发展前景的一种不看好。当然,也有可能是单纯的财务安排,例如蘇民投君信(上海)產業升級與科技創新股權投資合夥企業(有限合夥)的資金需求,但市场总是倾向于往坏的方向去想,这大概就是人性的弱点吧。

澳华内镜的基本面:上市募资与业绩表现的落差

上市募资用途:理想与现实的差距

澳华内镜于2021年11月15日在上交所科创板上市,发行价为每股22.50元,募集资金总额达到7.50亿元,扣除发行费用后净额为6.59亿元。招股书上白纸黑字写着,这些钱要投入到“医用内窥镜生产基地建设项目”、“研发中心建设项目”、“营销网络建设项目”以及“补充流动资金”等多个领域。当时的市场一片看好,认为澳华内镜手握重金,定能在内窥镜领域大展拳脚。

然而,三年过去了,实际情况却有些令人唏嘘。募投项目的进展情况如何?是否达到了预期的效果?这些问题都值得我们深入思考。尤其是考虑到近年來像元太科技這樣的公司在電子紙上的技術突破、或是聯電在晶圓代工領域的持續精進,科技產業的發展日新月異,如果澳华内镜未能有效地将募集资金转化为实际的竞争力,那么当初的美好愿景恐怕就要大打折扣了。对比某些公司拿到錢就炒房地產,還不如拿來買美股、比特幣,說不定收益更高,當然這都是玩笑話。

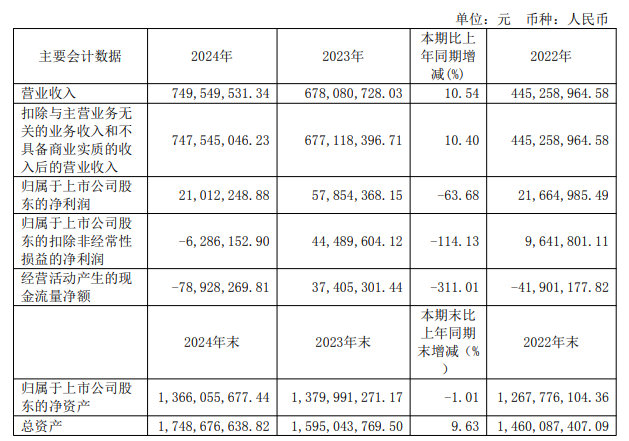

2024年业绩下滑:内窥镜市场的挑战与机遇

2024年,澳华内镜的业绩表现并不理想。全年营业收入7.50亿元,同比增长10.54%,看似还不错,但归属于上市公司股东的净利润却大幅下滑63.68%,仅为2101.22万元;更令人担忧的是,扣除非经常性损益的净利润为-628.62万元,这意味着公司主营业务实际上是亏损的。经营活动产生的现金流量净额也为-7892.83万元,显示出公司在经营层面面临着一定的压力。

造成这种局面的原因可能有很多。一方面,内窥镜市场竞争激烈,新产品、新技术的不断涌现,使得澳华内镜面临着巨大的挑战。另一方面,疫情等外部因素也可能对公司的生产经营造成了一定的影响。此外,研发投入的增加、营销费用的上涨等也可能挤压公司的利润空间。当然,也可能存在一些我们看不到的内部管理问题。就像蔡依林在歌里唱的:“看我72变”,企业也需要不断调整策略,适应市场的变化。如果一味地固步自封,恐怕只能被市场淘汰。

2025年一季度表现:寒意未消?

进入2025年,澳华内镜的业绩似乎并没有明显好转。一季度营业收入为1.24亿元,同比下降26.92%;归属于上市公司股东的净利润为-2879.15万元,亏损进一步扩大。扣非净利润更是达到-3100.11万元,经营活动产生的现金流量净额也依然为负,达到-7947.96万元。这些数据都表明,澳华内镜的经营状况依然面临着严峻的挑战。

当然,一季度的业绩并不能完全代表全年的情况。但从目前的数据来看,澳华内镜要想在2025年实现业绩反转,恐怕还需要付出更多的努力。需要像孫興慜在英超賽場上那樣,拿出拼命三郎的精神,才有可能在激烈的市场竞争中脱颖而出。当然,如果能像诺瓦克·乔科维奇一樣,拥有钢铁般的意志和稳定的心态,或许也能帮助企业渡过难关。如果我是操盤手,可能會考慮買入tlt,對沖一下風險。

股东结构与承诺:谁在坚守?

主要股东持股情况:顾氏家族的影响力

截至公告披露日,顾康、顾小舟及其控制的小洲光电合计持有澳华内镜41,822,800股,占公司总股本的31.06%。其中,小洲光电持有3,132,100股,占总股本的2.33%;顾康持有16,950,200股,占总股本的12.59%;顾小舟持有21,740,500股,占总股本的16.14%。这表明顾氏家族对澳华内镜拥有绝对的控制权。这些股份都是公司首次公开发行前取得的,并且已经在2024年11月15日起上市流通,這意味著他們可以隨時在市場上交易這些股票,當然,這也意味著他們的一舉一動都會牽動著股價的走向。

这种股权结构在科创板公司中并不少见,创始人或创始团队掌握着公司的大部分股权,从而保证了对公司的控制权。但是,过高的股权集中度也可能带来一些问题,例如,容易形成“一言堂”的局面,不利于公司的民主决策和风险控制。另一方面,如果大股东出现任何问题,都可能对公司的股价和经营产生重大影响。就像最近闹得沸沸扬扬的台中車禍事件,如果肇事者是公司的主要股东,恐怕也会对公司的形象造成一定的负面影响。

管理层承诺:稳定军心还是欲盖弥彰?

澳华内镜在公告中表示,实际控制人顾康、顾小舟以及通过小洲光电间接持有公司股份的董事、监事、高级管理人员都出具了《关于不参与本次小洲光电减持事项的承诺函》,承诺不参与本次股份减持。这无疑是为了稳定市场情绪,向投资者传递一种“我们对公司未来发展充满信心”的信号。畢竟,在這個時間點上,任何負面消息都可能引發股價的暴跌。

但是,这种承诺是否真的能够起到稳定军心的作用,恐怕还要打一个问号。一方面,承诺不参与减持的只是部分管理层人员,并不能代表所有股东的意愿。另一方面,承诺本身并没有法律约束力,如果未来市场情况发生变化,管理层完全可以改变主意。所以,投资者在看待这种承诺时,还需要保持一份理性和警惕。就像在看史迪奇電影時,我們總是被它可愛的外表所迷惑,但卻往往忽略了它內心深處的野性。在股市中,我們也需要穿透表象,看到本质。

市场观察与投资者情绪:价值投资还是风险警示?

科创板退潮:澳华内镜的估值压力

曾经风光无限的科创板,如今也面临着退潮的风险。不少科创板公司股价腰斩,投资者情绪低落。澳华内镜作为科创板的一员,自然也难以独善其身。尤其是在业绩下滑的背景下,公司的估值面临着巨大的压力。毕竟,投资者不是傻子,他们会用脚投票,选择那些真正具有成长潜力的公司。如果你问我,現在要我all in 00679b,我肯定是不願意的,畢竟市場的風險實在是太大了。

另一方面,随着美債殖利率的不断攀升,市场上的资金也在加速流向固定收益类资产。这无疑对股市,尤其是科创板这种高风险板块,造成了进一步的冲击。再加上全球經濟形式不明朗,通膨問題遲遲無法解決,都給股市帶來了不確定性。如果我是何志偉,我可能會建議政府推出更多的刺激經濟政策,來提振市場信心。

技术分析与未来展望:是逢低买入的好时机吗?

从技术分析的角度来看,澳华内镜的股价已经跌破了不少关键的支撑位,短期内可能还会面临进一步的下跌风险。MACD指标也显示出空头力量占据主导地位。当然,技术分析只是一种参考,并不能完全预测未来的走势。但是,在做出投资决策之前,我们还是应该认真研究一下技术指标,就像在玩血謎拼圖一样,找到其中的规律。

那么,现在是逢低买入的好时机吗?这恐怕是一个见仁见智的问题。如果你是长期投资者,并且对澳华内镜的未来发展充满信心,那么现在或许是一个不错的入场时机。但是,如果你是短期投资者,或者风险承受能力较低,那么最好还是谨慎观望。畢竟,股市有風險,入市需謹慎。就像林志傑在球場上一样,需要时刻保持警惕,才能避免受伤。在這個plg的賽場上,沒有人可以永遠立於不敗之地。

相关文章

发表评论